蜜桃影视网北京2月8日电(任禹西) 走在城市的街道上,不难发现购物中心的变化愈发明显。曾经千篇一律的商业形态逐渐被小型化、多元化、细分化的新形态所取代,非标商业、公园式商业、二次元主题商场等新业态如雨后春笋般涌现。这些现象背后,反映的是中国购物中心行业的发展变迁。

在过去的一年里,中国购物中心呈现出怎样的发展态势?中国连锁经营协会于2月6日发布了《2024年中国购物中心(含奥莱)行业情况概览》(以下简称《概览》)。总体来看,中国购物中心(含奥莱)企业展现出发展活力与韧性,超半数样本项目的全年销售、客流、租金收入等数据实现同比增长;会员消费贡献率、联营租金占比两个深度运营KPI关键指标实现增长的样本项目数量占比同比上升趋势显著。

此外,在经营态势总体向好的同时,客单价、提袋率变化趋势出现不同程度的波动,这是当前行业面临的挑战。

据悉,《概览》基于中国连锁协会对会员企业的调研。调研共收到来自41个购物中心(含奥莱)企业的113个样本项目的反馈,其中参与调研的样本项目覆盖我国25个省级行政区。

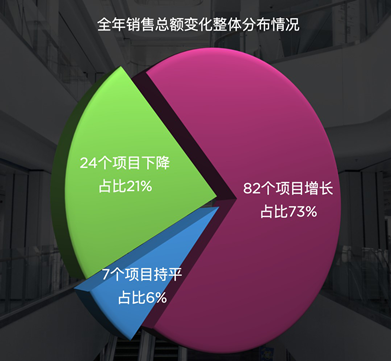

超七成项目全年销售总额增长

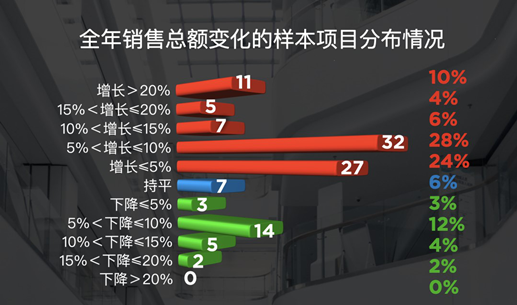

《概览》显示,以持平线为基准,在持平线以上的82个样本项目2024年全年销售额同比增长,占比73%。强运营、提销售依然是重要任务。

其中,32个样本项目全年销售总额同比增长大于5%且小于等于10%,占比28%;27个样本项目同比增长在5%以内(包含),占比24%,23个样本项目同比增长超10%,占比20%。

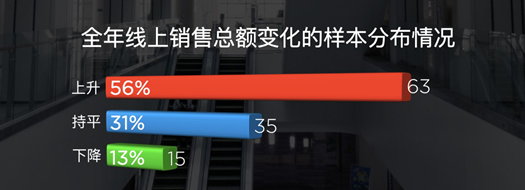

过半数的样本项目,全年线上销售呈现上升趋势。线上、线下全渠道布局并创新营销仍是企业增加销售的有效策略。

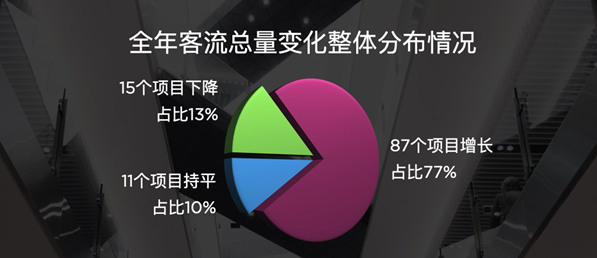

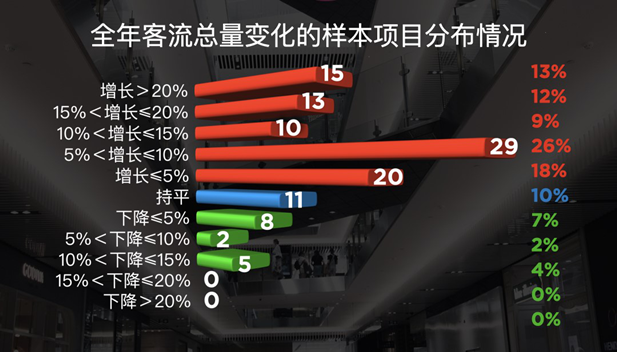

近八成项目全年客流同比增长

样本数据显示,2024全年客流总量整体增长趋势明显,15个样本项目实现了20%的客流量年增长,23个样本项目实现了10%-20%的全年客流总量同比增长,占比超两成。11个样本项目全年客流总量同比持平。调查样本中没有年客流量下降幅度超15%的项目。

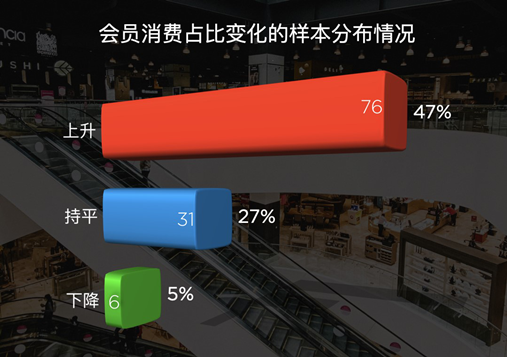

《概览》指出,76个调查样本项目的会员消费贡献率在全年销售总额中占比上升,31个样本项目持平。

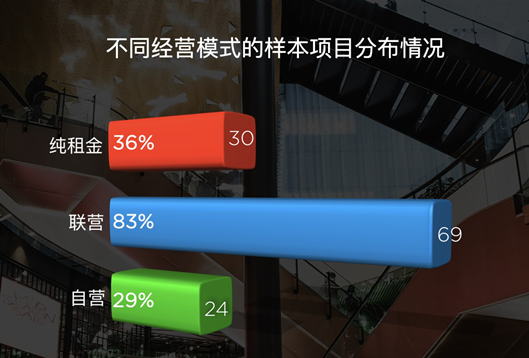

“两者取高”的模式是主要经营方式

在此次调研的113个样本中,采用联营模式的项目高达69个,占比达83%,反映了“两者取高”的模式依然是主要方式,纯租金模式占36%。

占比29%的项目来自部分商业集团综合零售商,他们经营的购物中心项目、以及部分奥特莱斯的商业内容以自营模式为主。

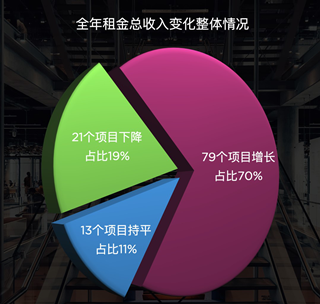

多经点位租金增长显著

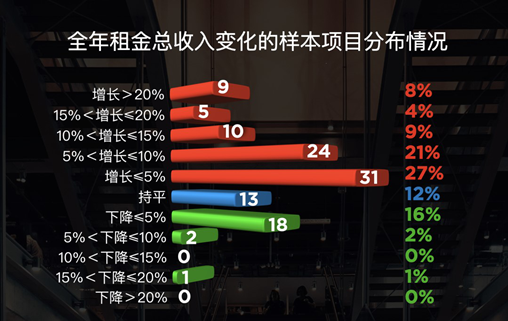

《概览》指出,79个样本项目全年租金收入同比增长,占比70%;其中,24个样本项目同比超10%显著增长,9个样本项目同比超20%。

在113个样本项目中,多经点位租金收入出现增长的样本项目70个,占比超六成,持平样本项目占比超两成。

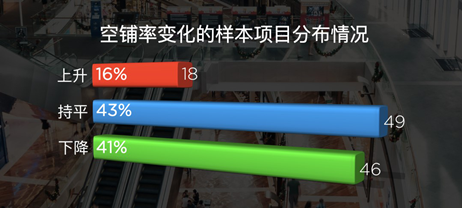

值得注意的是,2024年,84%的项目空铺率控制较好,项目空铺率稳中有降。

租赁形势缓中略升

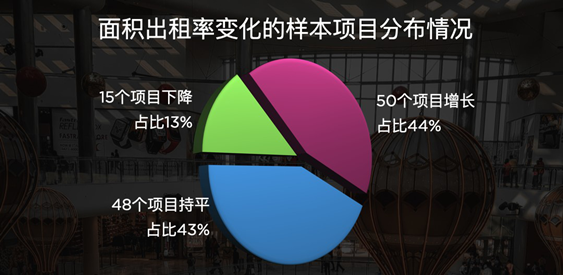

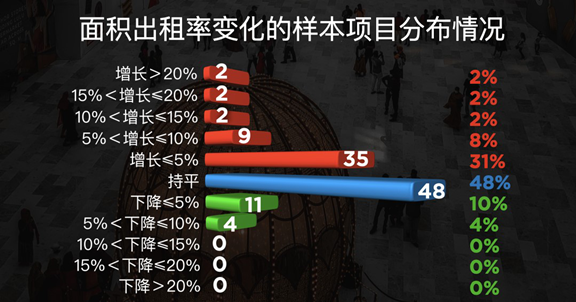

《概览》显示,约八成项目全年出租率窄幅增长或持平。

调研中,42%的样本项目面积出租率同比持平,同比不超过5%(包含)的样本项目35个,占比31%;统计数据中,大幅度增长或下降的样本项目少或不存在。

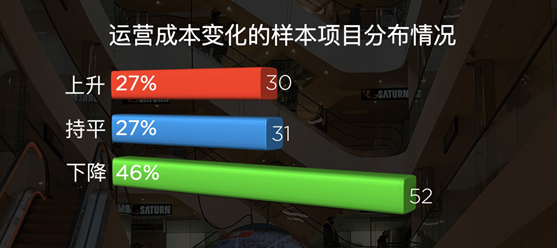

“降本增效”仍需稳扎稳打持续推进

调查数据显示,46%的样本项目运营成本呈下降趋势。

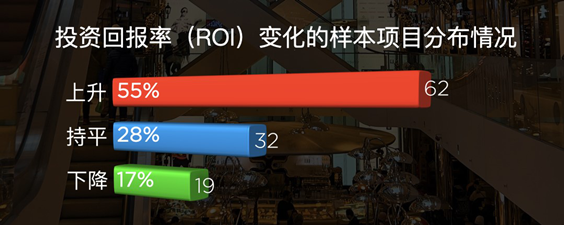

55%的样本项目投资回报率ROI(ROI=经营净收益/经营成本)在2024年呈上升趋势,近三成趋于平稳态势。总体来说,行业还需继续推进降本增效。

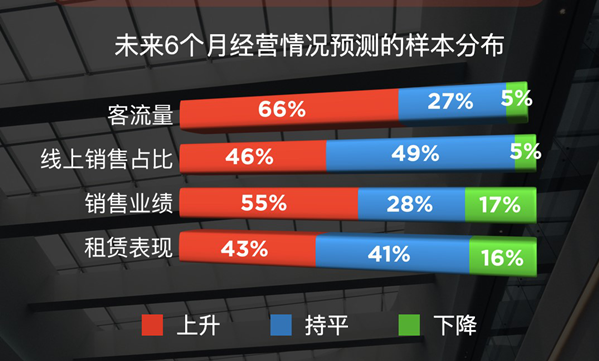

稳中向好、谨慎乐观的发展态度

《概览》显示,关于未来6个月内的经营预期,调查的样本项目普遍持中立偏正向的态度。

预测客流量在未来6个月增长的样本项目占比达68%;预测销售额在未来6个月增长的样本项目超一半数量,占比55%;预测线上销售占比在未来6个月实现增长与持平的样本项目占比近一半,但持持平预测的样本项目占比更多,为49%。

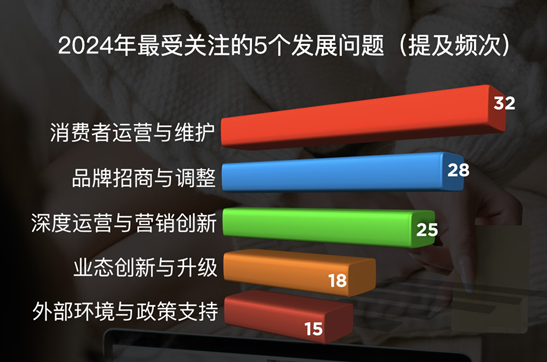

“消费者运营与维护”等问题颇受关注

在此次调研中,近三成比例的样本项目在2025年最关注的3个发展问题,依次为“消费者运营与维护”“品牌招商与调整”“深度运营与营销创新”,可见把握消费者心智、深挖消费者需求,深度运营是关键。未来,企业及项目积极参加各类对接洽谈活动是促进品牌招商稳定性、获取品牌资源的最有效途径之一。